Introduzione

In questo articolo, vi rendo disponibile il mio template Excel di proiezione economica e vi mostro come usarlo. Attenzione, non è una sfera di cristallo completamente automatica che prevede le vostre finanze al centesimo; è più uno strumento (un po’ macchinoso) che vi permette di capire, a spannissime, se siete destinati a diventare ricchi o a finire sotto al pontos.

Lo potete scaricare qui:

Come utilizzare il template

Prima regola: non toccate le celle grigie! Sono celle che contengono formule che non vanno modificate. I dati devono essere inseriti nelle zone colorate (giallo/verde/azzurro).

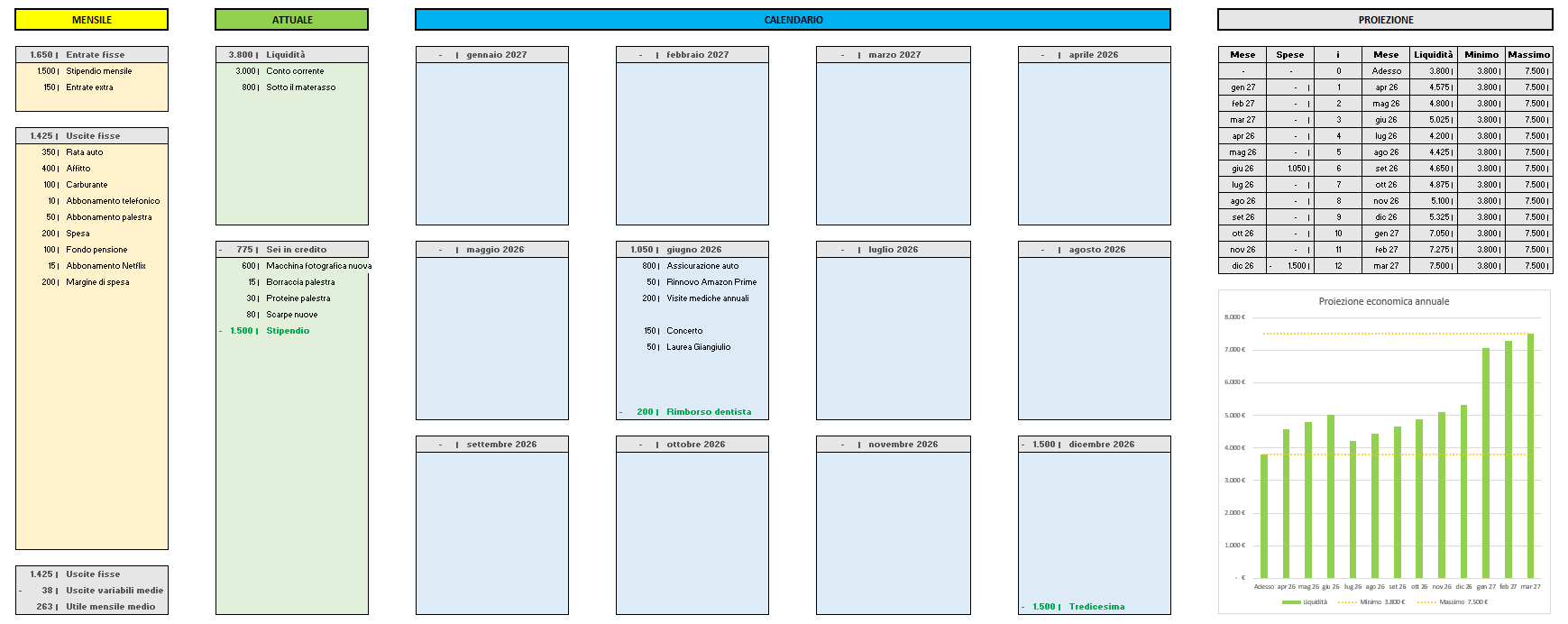

Il template si presenta come segue ed è diviso in quattro zone:

- le prime tre sono raggruppate per colore (giallo, verde e blu) e sono destinate all’inserimento dei dati;

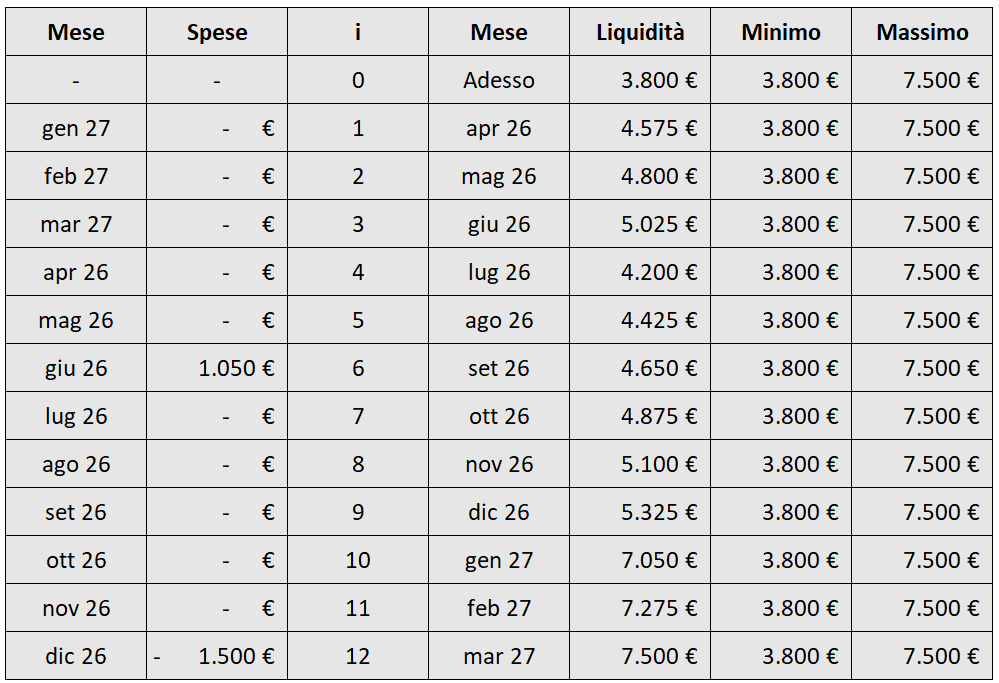

- la quarta è composta dalla tabella riassuntiva grigia e dal grafico.

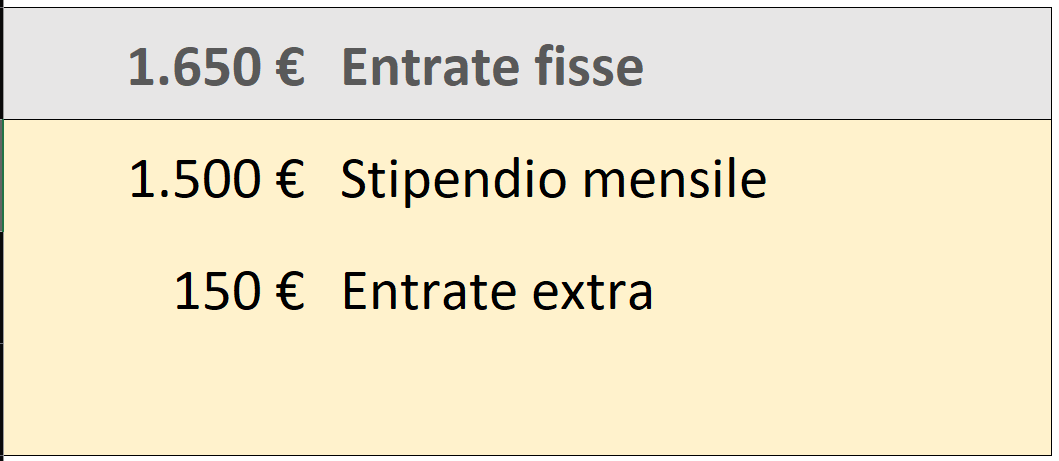

Cominciamo dai blocchi gialli. Il primo blocco è quello delle entrate fisse e qui vanno scritte le fonti di reddito che entrano ogni mese con costanza. Non c’è tanto da inserire: lo stipendio mensile e i redditi extra, se li avete.

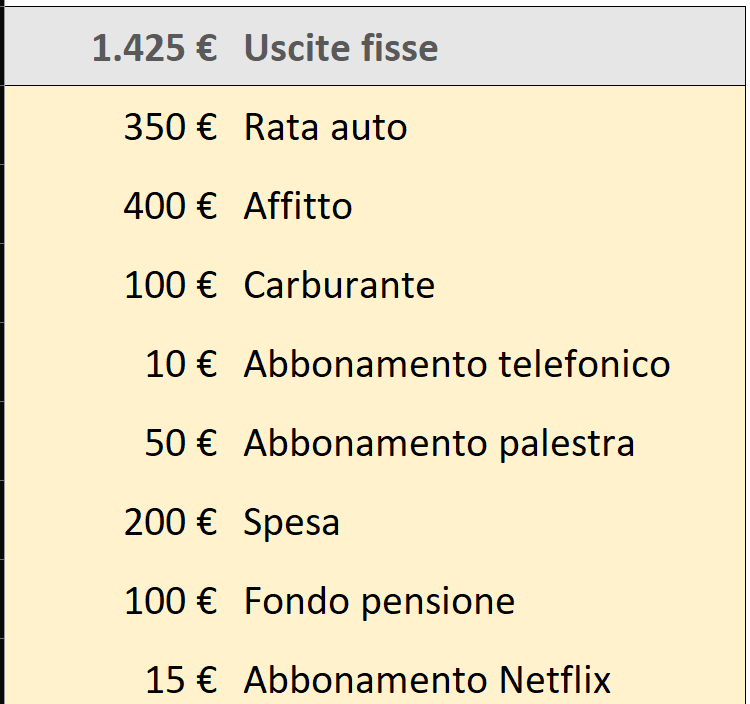

Stesso discorso per le uscite fisse. Vi consiglio di segnare:

- rate e mutui;

- carburante auto;

- abbonamenti vari (telefono, Netflix, palestra, Photoshop se non lo avete già craccato);

- spesa e bollette;

- investimenti in fondi pensione, PAC, azioni e/o criptovalute.

Inoltre, vi consiglio di tenere una voce “Margine di spesa” che vi consenta di tenere conto di aperitivi, cene, cinema, medicinali… Insomma, di tutte quelle spesette di cui è difficile tenere traccia. Suggerisco un valore a piacimento tra 200 e 400 €.

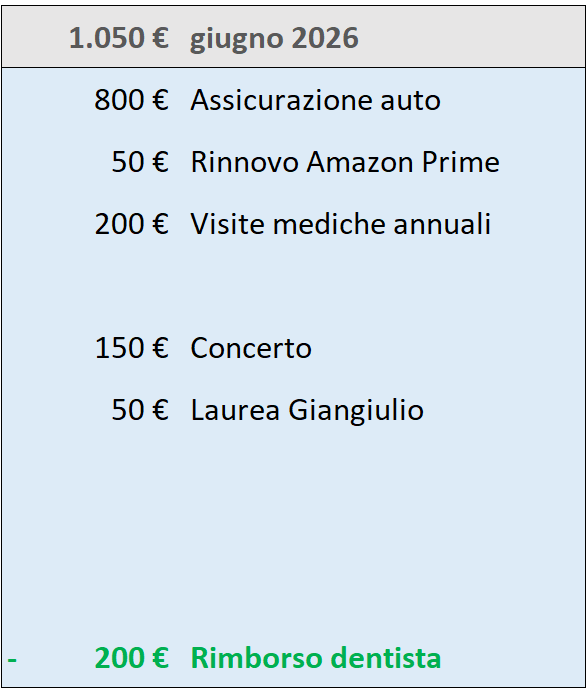

Saltiamo momentaneamente il lato verde e passiamo al lato blu. Questo è un vero e proprio calendario dove si possono scrivere le spese che, ogni anno, si ripetono sempre lo stesso mese.

Per esempio, se so che a giugno pago ogni anno 800 € di assicurazione auto, il rinnovo di Amazon Prime e 200 € di visite mediche, scriverò questi valori nel relativo mese. Vanno scritte anche le spese che non si ripetono per forza ogni anno; io ho fatto l’esempio con un concerto e una festa di laurea. Infine, se si sa che si riceveranno dei soldi per un qualsiasi motivo, basta segnarli in negativo.

È grazie a questi blocchi che la proiezione economica diventa irregolare ma precisa; se fosse soltanto per i blocchi gialli, il trend sarebbe lineare ma irrealistico.

Ultima precisazione: essendo che la proiezione è studiata per i 12 mesi successivi, ho impostato alcune formule che permettono di cambiare la data automaticamente. Per esempio, se oggi siamo il 15 marzo 2026, il template mostrerà automaticamente i mesi da aprile 2026 a marzo 2027.

Passiamo ai blocchi verdi; vi anticipo già: vi farò smadonnare. Questi blocchi servono a descrivere la vostra situazione attuale; senza di questi, il grafico sarebbe libero di traslare verticalmente e non vi darebbe informazioni affidabili. La seccatura sarà di dover aggiornare manualmente i valori ad ogni consultazione.

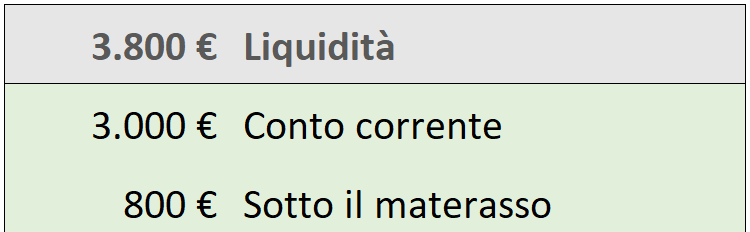

Nel primo blocco va segnata tutta la liquidità che si dispone. Bastano due voci: quanto avete nel conto corrente e quanti contanti avete nel salvadanaio o nel portafogli. Se avete due conti, potete fare una voce “Conto corrente 1” e “Conto corrente 2”. Questo significa che, ogni volta che consultate il file, dovete aprire l’app della banca, vedere quanto avete e aggiornare manualmente i numeri. È una seccatura ma non so usare le API e ho fatto quello che ho potuto con i neuroni che ho.

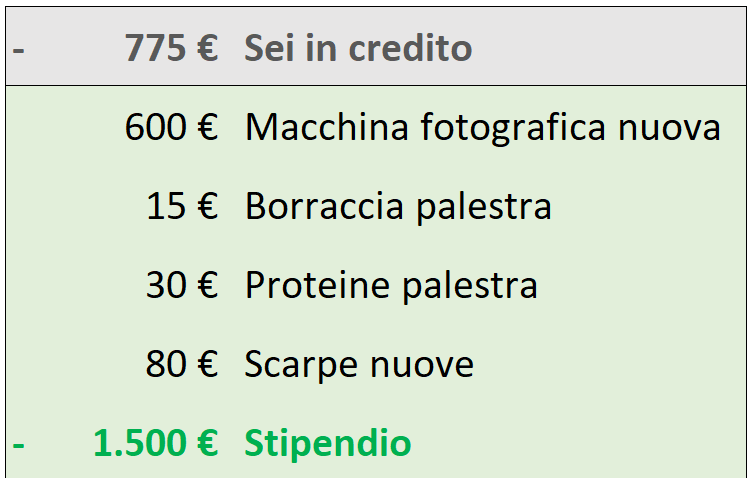

Nel secondo blocco, vanno segnate le spese che si conta di fare entro fine mese. Per esempio, se pianifico di andare a fare shopping per la palestra nel weekend, devo segnare quanto penso che spenderò. Inoltre, se so che deve ancora arrivarmi lo stipendio, lo segno in negativo (e compare la voce “Sei in debito” o “Sei in credito” a seconda dei calcoli). Io faccio così: segno le spese che immagino di fare nell’immediato futuro e le lascio lì. Le cancellerò man mano che le farò.

La rottura sta nel fatto che, ad ogni inizio mese, bisogna ricopiare gli elementi dei blocchi gialli (entrate e uscite mensili) in questa sezione e, man mano che i giorni passano, aggiornare la liquidità che si dispone sul conto corrente e cancellare le spese che si sostengono e i crediti che si riscuotono.

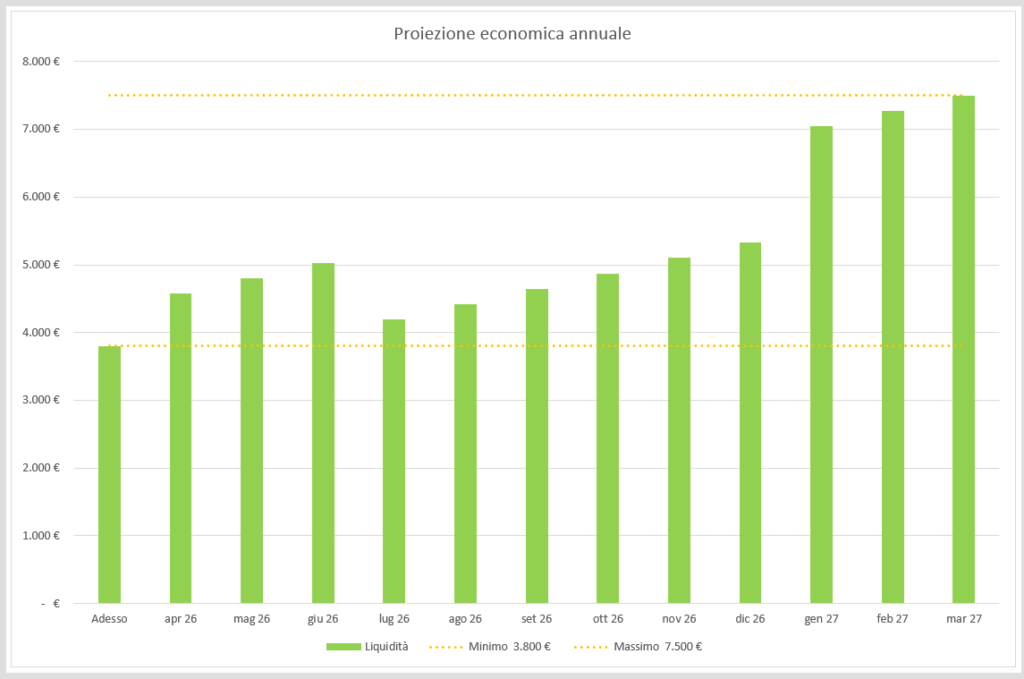

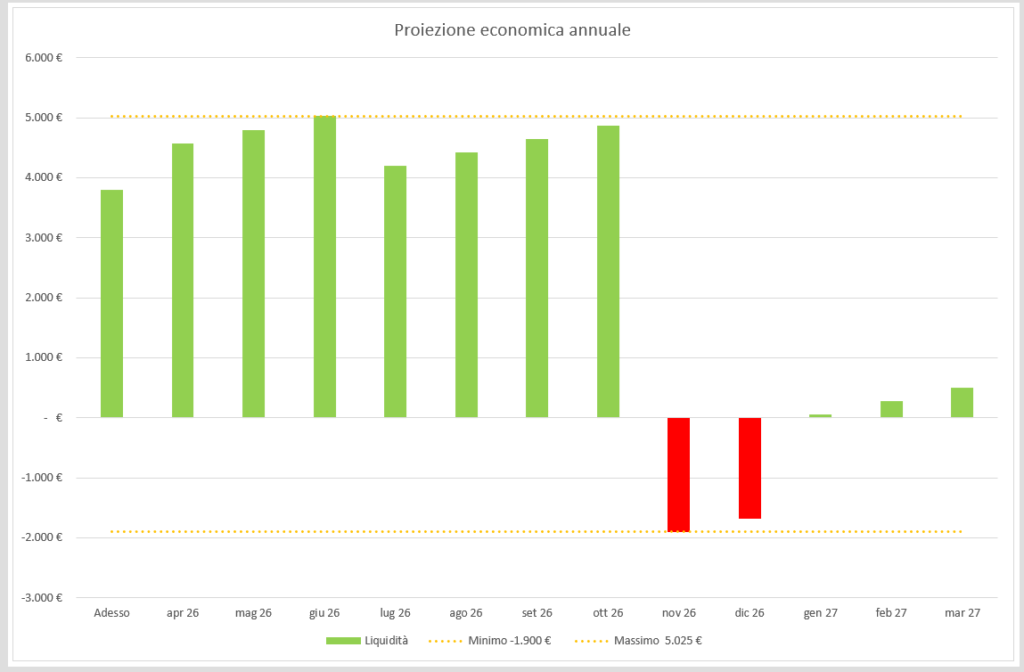

Fine dei giochi, non bisogna fare altro. La tabella seguente si aggiorna in automatico e il grafico sottostante mostra l’andamento delle nostre finanze nei 12 mesi successivi.

Questo strumento è utile anche per fare simulazioni. Immaginiamo che ci venga data la possibilità di fare un investimento di 7.000 € a ottobre. Ce la facciamo o non ce la facciamo? Per scoprirlo, basta andare nel box di ottobre, segnare la spesa di 7.000 €, vedere come cambia il grafico e valutare il da farsi.

Fine! Questo è quello che sono riuscito a partorire ma sono aperto a consigli e suggerimenti di ogni tipo!

Californiaaa!